Trong kỷ nguyên mua sắm trực tuyến phát triển vượt bậc, sự tiện lợi đi kèm với những rủi ro tiềm ẩn về an ninh và quyền riêng tư. Thông tin thẻ tín dụng, tài khoản ngân hàng của bạn có nguy cơ bị lộ nếu không may giao dịch tại những trang web kém an toàn hoặc khi các nhà cung cấp dịch vụ gặp sự cố rò rỉ dữ liệu. Để đối phó với những thách thức này, các giải pháp thanh toán như thẻ ảo (virtual card) và thẻ dùng một lần (disposable card) đã trở thành công cụ đắc lực, giúp hàng triệu người dùng an tâm hơn khi thực hiện các giao dịch online. Chỉ mất vài phút thiết lập (tùy thuộc vào ngân hàng hoặc nhà cung cấp của bạn), những loại thẻ này có thể tạo ra sự khác biệt lớn, tăng cường đáng kể tính bảo mật và quyền riêng tư cho bạn trong môi trường số.

Thẻ Dùng Một Lần và Thẻ Ảo: Khái Niệm và Khác Biệt

Tuy có vẻ tương đồng, thẻ dùng một lần và thẻ ảo lại có những chức năng riêng biệt:

- Thẻ dùng một lần (disposable card), đôi khi còn được gọi là “thẻ sử dụng một lần” (single-use card), được thiết kế chỉ để sử dụng cho một giao dịch duy nhất hoặc một số lượng giao dịch giới hạn trước khi hết hạn. Chúng đặc biệt hữu ích cho các giao dịch cần độ bảo mật cao hoặc khi bạn mua sắm tại các cửa hàng trực tuyến không quen thuộc, giúp hạn chế rủi ro về tài chính và quyền riêng tư.

- Thẻ ảo (virtual card) là loại thẻ được cấp phát bởi ngân hàng hoặc nền tảng trực tuyến, có thể sử dụng nhiều lần nhưng chỉ tồn tại dưới dạng kỹ thuật số. Điều này có nghĩa là chúng không có thẻ vật lý để bạn sử dụng trực tiếp tại các cửa hàng truyền thống.

Sự nhầm lẫn giữa hai loại thẻ này là điều dễ hiểu, bởi cả hai đều mang tính chất “phi vật lý” và “bảo mật”. Thậm chí, một số công ty như Privacy.com cung cấp loại thẻ “ảo dùng một lần” (disposable virtual card) kết hợp cả hai đặc tính: hoàn toàn kỹ thuật số và được thiết kế cho mục đích sử dụng duy nhất. Do đó, có một sự giao thoa nhất định giữa các thuật ngữ này.

Dưới đây là bảng so sánh giúp bạn hình dung rõ hơn:

| Loại Thẻ | Vật lý hay Kỹ thuật số | Liên kết với Tài khoản Ngân hàng? | Hết hạn/Dùng một lần? |

|---|---|---|---|

| Thẻ dùng một lần | Thường là vật lý, có thể là kỹ thuật số | Thường không liên kết trực tiếp với tài khoản cá nhân | Thường dùng một lần hoặc có thời hạn ngắn |

| Thẻ ảo | Luôn là kỹ thuật số | Thường liên kết với tài khoản cá nhân | Có thể dùng một lần hoặc nhiều lần, tùy nhà cung cấp |

Thẻ Dùng Một Lần và Thẻ Ảo Bảo Vệ An Toàn Giao Dịch Online Của Bạn Như Thế Nào?

Cả thẻ dùng một lần và thẻ ảo đều đóng vai trò như một lớp bảo vệ trung gian, ngăn cách thông tin tài khoản ngân hàng thực của bạn với các nhà cung cấp dịch vụ. Việc này giúp bảo vệ tài khoản chính và dữ liệu cá nhân của bạn khỏi nguy cơ rơi vào tay kẻ xấu. Đây cũng là một cách hiệu quả để tránh các rủi ro mua sắm khác, chẳng hạn như thiết bị sao chép thẻ (card-skimming devices).

Điểm khác biệt lớn nhất là thẻ dùng một lần, như thẻ trả trước VISA hoặc Mastercard, thường tồn tại dưới dạng vật lý (mặc dù các loại thẻ thanh toán ảo dùng một lần cũng đang phổ biến). Bạn thậm chí có thể mua thẻ dùng một lần tại trạm xăng và nạp tiền mặt vào đó, gần giống như một thẻ quà tặng có thể sử dụng ở mọi nơi. Một số thẻ dùng một lần cho phép bạn nạp lại, nhưng điều quan trọng là phần lớn chúng không yêu cầu liên kết cụ thể với tài khoản ngân hàng thực của bạn. Khi bạn sử dụng số thẻ dùng một lần tại bước thanh toán, nhà cung cấp chỉ nhìn thấy thông tin trên thẻ thanh toán dùng một lần của bạn mà không thấy bất kỳ thông tin nào khác.

Ngược lại, thẻ ảo lại có chút khác biệt, tùy thuộc vào nơi bạn tạo thẻ. Thẻ ảo thường được liên kết với tài khoản ngân hàng của bạn nhưng có thông tin thẻ duy nhất, độc lập với thẻ gốc. Do đó, khi bạn sử dụng thẻ ảo, nếu người bán gặp sự cố rò rỉ dữ liệu hoặc có một hình thức lừa đảo nào đó xảy ra, chi tiết thẻ tín dụng và thông tin ngân hàng thực của bạn vẫn được an toàn. Giống như thẻ dùng một lần, thẻ tín dụng hoặc thẻ ghi nợ ảo cũng có thể được cài đặt giới hạn chi tiêu và ngày hết hạn cụ thể—điều này phụ thuộc vào nhà cung cấp dịch vụ thẻ ảo.

Hướng Dẫn Chi Tiết Cách Sử Dụng Thẻ Ảo Dùng Một Lần

Thẻ tín dụng ảo là một công cụ tuyệt vời, nhưng làm thế nào để thực sự sử dụng chúng?

Bước 1: Tìm Kiếm Nhà Cung Cấp Uy Tín

Trang web Privacy.com với các lợi ích của thẻ dùng một lần được phân tích

Trang web Privacy.com với các lợi ích của thẻ dùng một lần được phân tích

Bước đầu tiên để sử dụng số thẻ tín dụng ảo dùng một lần là tìm một nhà cung cấp đáng tin cậy. Nhiều tổ chức tài chính và tổ chức phát hành thẻ tín dụng lớn như Citi hoặc Capital One cung cấp dịch vụ này như một phần của các công cụ ngân hàng kỹ thuật số hiện có của họ. Tuy nhiên, nếu ngân hàng của bạn nhỏ hơn, họ có thể không cung cấp dịch vụ này. Trong trường hợp đó, các nền tảng bên thứ ba như Privacy.com có thể cung cấp chức năng tương tự.

Dù chọn nhà cung cấp nào, tôi khuyên bạn nên luôn tự mình nghiên cứu kỹ lưỡng. Hãy dành thời gian so sánh các tính năng như sự dễ sử dụng, các biện pháp bảo mật và bất kỳ khoản phí liên quan nào. Một số nhà cung cấp cung cấp ứng dụng thân thiện với người dùng, tích hợp các quy trình trực tuyến hiện có của bạn, trong khi những người khác tính phí nhỏ để tạo thẻ ảo hoặc tùy chỉnh các tính năng. Luôn ưu tiên bảo mật; tìm kiếm các nền tảng có mã hóa mạnh, tùy chọn xác thực đa yếu tố và chính sách quyền riêng tư minh bạch.

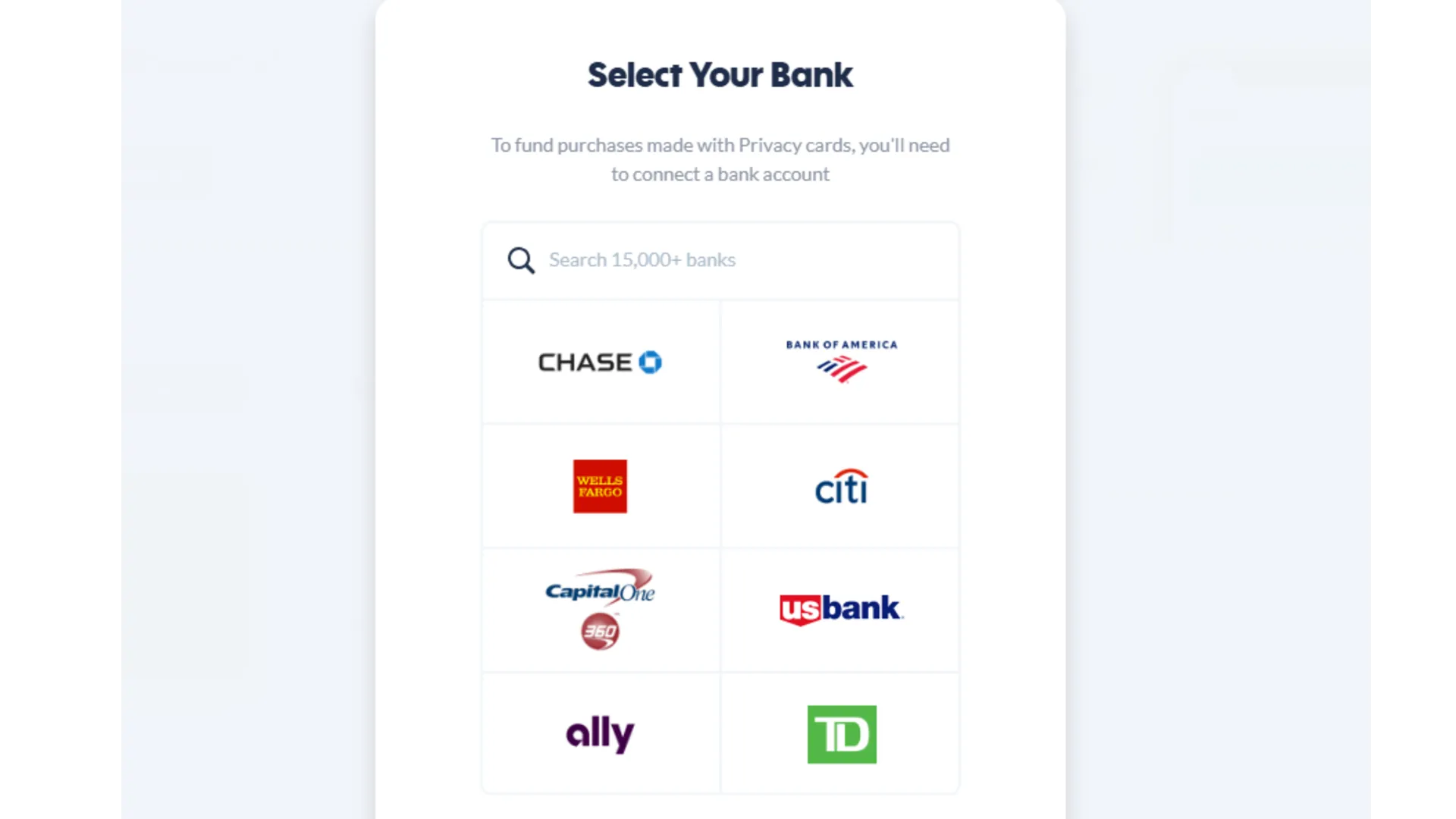

Bước 2: Thiết Lập Tài Khoản An Toàn

Quá trình tạo thẻ tín dụng ảo trên Privacy.com khá đơn giản.

Bước đầu tiên là tạo một tài khoản. Sau đó, tôi chỉ cần đăng nhập bằng thông tin của mình, liên kết ngân hàng và hoàn tất các chi tiết xác minh. Tôi cũng chọn thiết lập xác thực đa yếu tố, vì vậy tôi sẽ nhận được tin nhắn đến điện thoại của mình đề phòng bất cứ điều gì xảy ra với một trong những thẻ này hoặc tôi cần đặt lại tài khoản.

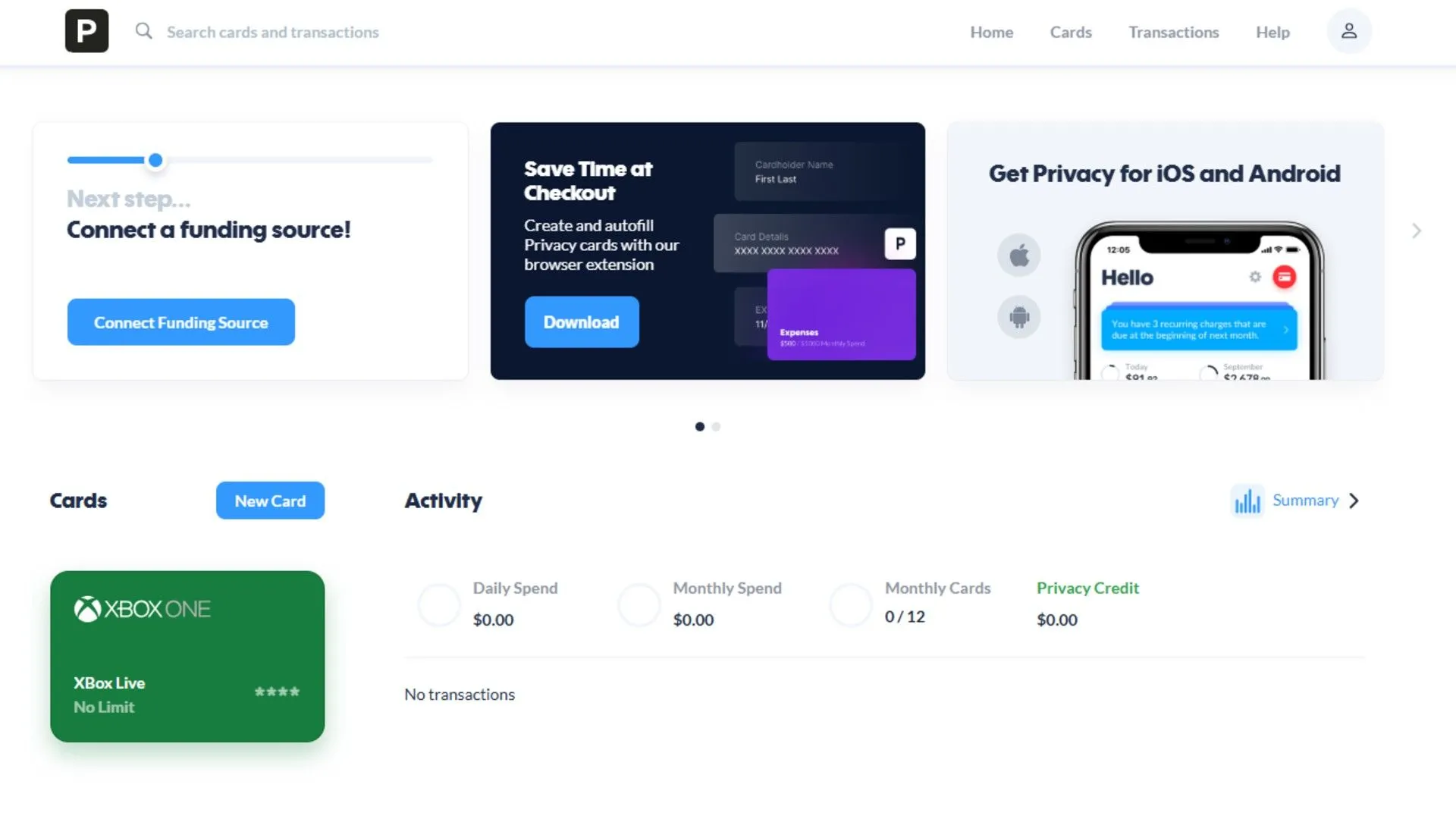

Thiết lập thẻ dùng một lần trên Privacy.com

Thiết lập thẻ dùng một lần trên Privacy.com

Privacy.com đảm bảo rằng tài khoản của tôi được bảo mật hoàn toàn trước khi cho phép tôi tạo số thẻ ảo. Và bước này là chìa khóa – điều cuối cùng bạn muốn làm là tạo ra lỗ hổng trong khi cố gắng tự bảo mật hơn.

Bước 3: Tạo Số Thẻ Ảo Với Giới Hạn và Ngày Hết Hạn

Chọn tài khoản ngân hàng trên Privacy.com

Chọn tài khoản ngân hàng trên Privacy.com

Với tài khoản đã được thiết lập, đã đến lúc tạo số thẻ tín dụng ảo đầu tiên của tôi. Tôi cũng đặt giới hạn chi tiêu và ngày hết hạn cho thẻ. Điều đó có nghĩa là tôi có thể đảm bảo rằng thẻ phù hợp với mục đích tôi cần sử dụng cho một giao dịch cụ thể.

Ví dụ, gần đây tôi quyết định mua gần 50 đô la trò chơi trên Xbox, vì vậy tôi đặt giới hạn chi tiêu là 50 đô la. Bằng cách này, ngay cả khi thông tin của tôi bị đánh cắp, nó cũng không thể được sử dụng cho các khoản phí trái phép. Tôi cũng chọn thời gian hết hạn ngắn, như một biện pháp bảo mật khác.

Bước 4: Sử Dụng Thẻ Ảo Cho Các Giao Dịch Trực Tuyến

Thành thật mà nói, việc sử dụng thẻ dùng một lần cực kỳ đơn giản. Tại bước thanh toán, tôi chỉ cần nhập số thẻ như thẻ tín dụng thông thường, cùng với mã CVV và ngày hết hạn. Giao dịch được xử lý bình thường và tôi tiếp tục công việc của mình.

Một mẹo hữu ích là nên ghi lại các số thẻ dùng một lần mà bạn sử dụng, đặc biệt là để hoàn tiền hoặc theo dõi đơn hàng. Một số nền tảng thậm chí cho phép bạn đặt tên riêng cho từng thẻ dựa trên nơi bạn sử dụng chúng, giúp việc sắp xếp các thẻ dùng một lần của bạn trở nên dễ dàng hơn.

Bước 5: Quản Lý và Giám Sát Giao Dịch

Sau khi thực hiện mua hàng, tôi theo dõi các giao dịch liên quan trong bảng điều khiển tài khoản của mình. Nhiều nhà cung cấp hiển thị danh sách các số thẻ tín dụng dùng một lần đang hoạt động và đã sử dụng gần đây, cùng với bảng phân tích chi tiêu rõ ràng. Sự minh bạch này giúp tôi dễ dàng quản lý tài chính và phát hiện hoạt động trái phép.

Việc hủy kích hoạt hoặc xóa một số thẻ đã sử dụng chỉ mất vài cú nhấp chuột, tạo thêm một lớp bảo vệ sau khi giao dịch hoàn tất. Bằng cách giữ cho “ví ảo” của mình gọn gàng, tôi đã giảm khả năng nhầm lẫn hoặc lỗi phát sinh sau này.

Những Lợi Ích Vượt Trội Của Thẻ Dùng Một Lần

Khi nói đến việc sử dụng số thẻ tín dụng dùng một lần, lợi ích lớn nhất mà tôi đã trải nghiệm là sự an tâm. Biết rằng thông tin thẻ tín dụng cá nhân của tôi không còn bị lộ cho những kẻ tấn công tiềm năng hoặc những nhà cung cấp không trung thực đã giúp tôi thoải mái hơn khi mua sắm trực tuyến. Tôi cũng rất thích sự linh hoạt trong việc đặt giới hạn và tùy chỉnh ngày hết hạn, điều này giúp kiểm soát cả chi tiêu và bảo mật của tôi.

Tôi cũng ngạc nhiên về mức độ liền mạch của quy trình này khi tích hợp với các nhà bán lẻ trực tuyến. Từ Amazon đến các trang web cửa hàng nhỏ hơn, việc sử dụng số thẻ dùng một lần không khác gì việc sử dụng thẻ thông thường của tôi. Đó là một giải pháp bảo vệ mà không làm mất đi sự tiện lợi.

Lưu Ý Quan Trọng Khi Sử Dụng Thẻ Ảo Thanh Toán Một Lần

Cuối cùng, mặc dù việc sử dụng số thẻ tín dụng dùng một lần là một công cụ bảo mật tuyệt vời, nhưng cũng có một vài cạm bẫy tiềm ẩn. Một lỗi phổ biến là quên đặt giới hạn chi tiêu hoặc chọn ngày hết hạn quá dài, điều này làm mất đi một phần mục đích sử dụng thẻ dùng một lần. Ngoài ra, không phải tất cả các trang web đều hỗ trợ thẻ ảo, vì vậy việc kiểm tra khả năng tương thích trước luôn là điều thông minh.

Một điều khác cần lưu ý là việc hoàn tiền có thể mất nhiều thời gian hơn, vì chúng phải được xử lý thông qua số thẻ dùng một lần trước. Việc theo dõi các thẻ bạn sử dụng và các giao dịch liên quan là chìa khóa để tránh các vấn đề lớn.

Sử dụng số thẻ tín dụng dùng một lần đã giúp tôi có một cách an toàn và tiện lợi để mua sắm trực tuyến mà không phải lo lắng về gian lận. Đó là một giải pháp thực tế, đơn giản, mang lại một lớp bảo vệ bổ sung mà mọi người mua sắm kỹ thuật số đều có thể đánh giá cao. Nếu bạn cảm thấy mệt mỏi khi phải nghi ngờ các giao dịch trực tuyến của mình, tôi thực sự khuyên bạn nên thử cách này – nó có thể thay đổi cách bạn mua sắm tốt hơn.